Im Jahr 2020 hat die US-Notenbank ihre Aktiva fast verdoppelt, indem sie ihre Bilanz um über 3 Billionen Dollar ausweitete, was gelinde gesagt beispiellos ist. Dies wurde von fiskalischen Stimulierungen begleitet, wenn auch in geringerem Ausmaß als das, was der neue US-Präsident tun wird.

Wir wissen, dass sich die monetäre Expansion einer Zentralbank nicht immer in einer Erhöhung der Liquidität in der Realwirtschaft niederschlägt, da ein Teil dieser Liquidität im Interbankensystem "gefangen" bleibt.

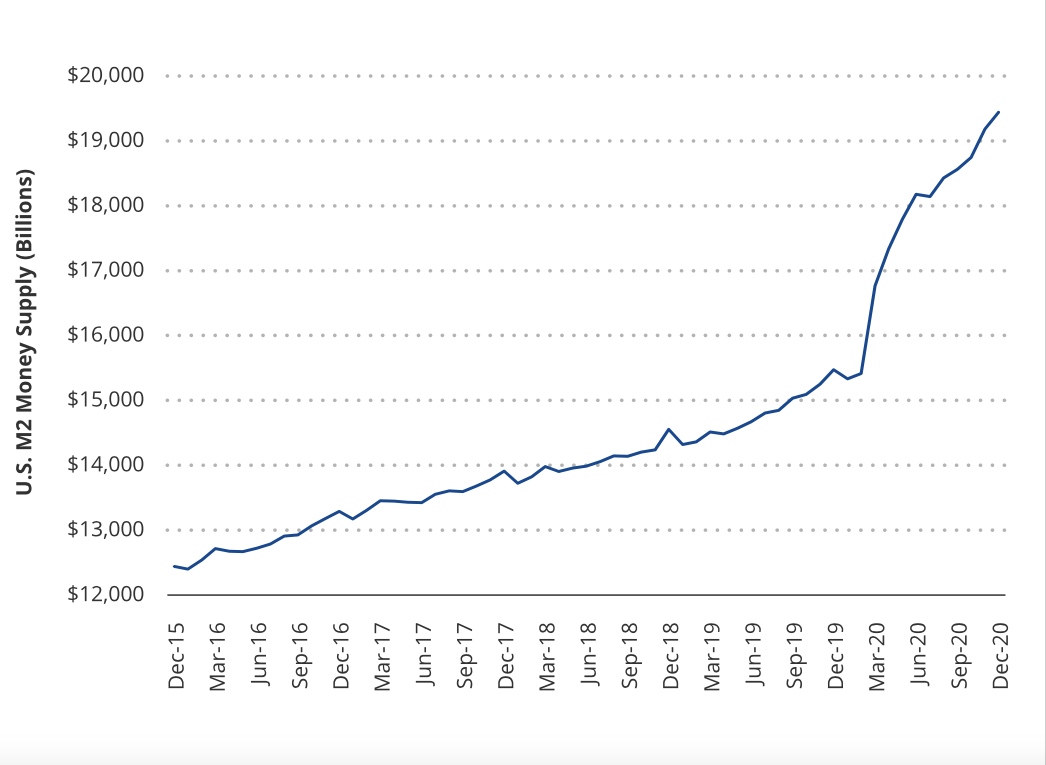

Um die Auswirkungen der monetären Expansion auf die Realwirtschaft zu beurteilen, müssen wir M2 betrachten, das Geldmengenaggregat, das sowohl Bargeld als auch Giro- und Sparkonten umfasst. Das M2-Aggregat in den USA stieg im Laufe des Jahres 2020 um 25 %, wie die folgende Grafik zeigt, die bestätigt, dass die Maßnahmen der Fed auch auf Haushalte und Unternehmen abzielten, nicht nur auf Banken (siehe nebenstehende Grafik).

Dieser massive Aufbau von Liquidität im Markt führt dazu, dass Händler ihre Inflationserwartungen erhöhen und folglich ihre Portfolios in Vermögenswerte umschichten, die vor relativen Risiken geschützt sind.

Ein wichtiger Beleg dafür ist die beträchtliche Aufwertung der inflationsgeschützten US-Anleihen ( Treasury Inflation-Protected Securities(TIPS)), die im Jahr 2020 um 9,5 % gestiegen sind.

Der Kauf von TIPS ist eine Art Versicherung gegen Inflation, aber Investoren können noch viel mehr tun, um ihr Vermögen gegen diese Art von Risiko zu schützen: Sie können in reale, d.h. nicht-finanzielle, Vermögenswerte investieren. In der Tat tun sie dies bereits.

Auch hier hilft der empirische Nachweis. Allein im Dezember 2020 verzeichneten Immobilienfonds (+8,6%), agrarbezogene Aktien (+3%), Aktien aus dem Bereich saubere Energien (+1,8%) und Gold (+0,7%) die größten Zuwächse bei den investierten Vermögenswerten.

Es ist anzumerken, dass alle diese Anlageklassen gemeinsam haben, dass sie keine formalen Finanzerträge (d.h. Kupons) produzieren, daher steigt ihre Attraktivität auch in Abhängigkeit vom Rückgang der Zinssätze auf Anleihen, was den Vorteil der Kuponzahlung gegenüber Ziegeln und Mörtel aufhebt.

Die Definition von "echten" Vermögenswerten wird derzeit überprüft. In der Vergangenheit wurden im Wesentlichen materielle Vermögenswerte als real angesehen, vor allem Ziegel und Mörtel und damit verbunden Goldbarren und Primärrohstoffe (Getreide, Eisen usw.).

Heute ist diese Definition sicherlich überarbeitungsbedürftig. Als "real" können wir alle Vermögenswerte betrachten, deren Wert nur schwach mit den typischen Aktienmarkt- und Geldmarktzyklen korreliert ist und die deshalb ihren Wert mit der gleichen Inflationsrate halten oder steigern. Wenn also die Inflation steigt, erhöhen diese Vermögenswerte ihren Wert auf eine Weise, die die Kaufkraft der Inhaber schützt.

Zum klassischen Immobiliensektor, den Edelmetallen und den "primären" Rohstoffen können wir sicherlich Kunstwerke und andere Luxusgüter mit ähnlichen Eigenschaften der Knappheit und der Fähigkeit, als "Wertaufbewahrungsmittel" zu fungieren, hinzufügen, innerhalb derer wir glauben, dass ein beträchtlicher Raum von Oldtimern (Autos, Motorräder, Flugzeuge und Boote) abgedeckt werden wird.

Dennoch glauben wir, dass die Begehrlichkeit von Sachwerten im Jahr 2021 (aber auch danach) nur zunehmen kann. Zum einen, weil steigende Inflationserwartungen ihren Einsatz erfordern werden, zum anderen, weil die Zentralbanken die realen (d.h. inflationsbereinigten) Zinsen unter Null halten müssen, um die wachsende Staatsverschuldung erträglich zu machen. Doch damit blähen sie die Segel von realen Vermögenswerten.

Hetica Capital Forschungszentrum